삼성전자 3분기 실적 '장밋빛' 기대…주가는 '글쎄'

작성자 정보

- 작성자 슈어맨스

- 작성일

컨텐츠 정보

- 조회 11,031

본문

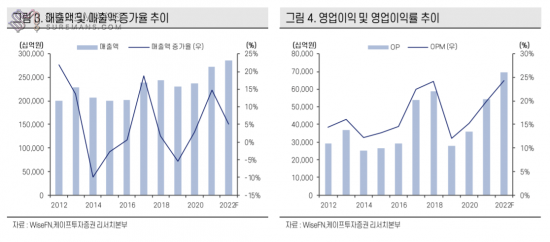

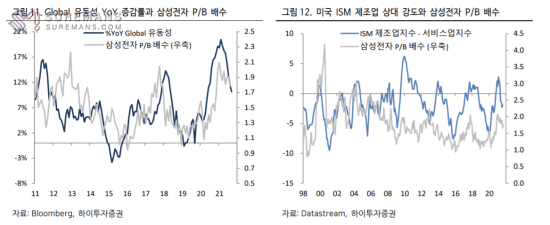

[아시아경제 이민지 기자] 삼성전자의 3분기 잠정 실적 발표가 임박한 가운데 증권가에선 장밋빛 전망을 내놓고 있다. 3일 금융정보업체 에프앤가이드에 따르면 증권가에서 추정한 삼성전자의 올해 3분기 연결 영업이익은 지난해 동기 대비 27.60% 늘어난 15조7631억원으로 집계됐다. 3분기 삼성전자가 시장이 예상한 수준의 이익을 내놓을 때 3년 만에 최대이자 분기 기준 역대 2위의 영업이익을 기록할 것으로 전망된다.  증권사별로 전망치를 가장 높게 잡은 곳은 키움증권으로 예상 영업이익은 17조2390억원이다. 다만 증권 전문가들은 주가가 오르기 위해선 시간이 더 필요하다는 데 의견을 모았다. 언택트 수요 둔화에 따른 IT 세트 출하 부진, 반도체 주식 밸류에이션 배수의 추세적 하락 등 리스크 요인들로 주가 상승을 제약하는 요인들이 사라지지 않았다는 판단에서다.  송명섭 하이투자증권 연구원은 “반도체 주식 밸류에이션과 연관이 깊은 글로벌 유동성 증감률과 미국 ISM 제조업 상대 강도가 올해 3월 이후 하락세가 지속되고 있는 상황으로 단기적으로 반도체 주식 밸류에이션 배수의 상승 전환이 나타날 가능성은 높지 않다”며 “내년 2~3분기 반도체 가격 상승 전환을 기대하며 지금 당장 적극적으로 매수하는 것보다는, 당분간 업황 리스크 요인과 밸류에이션 관련 지표들을 체크해 나가야 할 것”이라고 설명했다. 이민지 기자 ming@asiae.co.kr |

<본 콘텐츠의 저작권 및 법적 책임은 아시아경제(www.asiae.co.kr)에 있으며, 뽐뿌는 제휴를 통해 제공하고 있습니다.>