"해천미업, 주가 저평가 매력 부각"

작성자 정보

- 작성자 슈어맨스

- 작성일

컨텐츠 정보

- 조회 11,710

본문

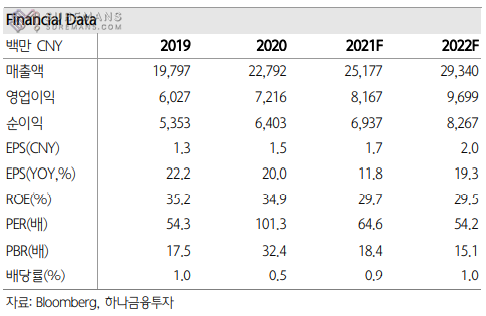

[아시아경제 박지환 기자] 하나금융투자는 1일 해천미업에 대해 최근 주가는 저평가돼 있어 투자하기에 매력적인 수준으로 보인다고 평가했다. 백승혜 하나금융투자 연구원은 "2분기 실적 발표 이후 주가는 연중 저점을 형성했다가 출고가 인상 루머로 급등했다"며 "현재 저점 대비 27% 반등했지만 올해 연초 고점(165위안) 대비 최근 주가(110위안)는 여전히 투자하기에 매력적인 수준"이라고 판단된다고 밝혔다. 백승혜 연구원은 "해천미업은 중국 조미료 시장에서 압도적 브랜드력을 보유한 우량 식품기업으로 꾸준한 실적 성장과 주가 상승세를 시현해왔다"며 "각종 특수한 악재에 따른 올해 주가 조정이 장기적 관점에서는 분명 좋은 매수기회를 제공하고 있다는 의미다"고 설명했다. 출고가 인상 루머는 공식적으로 잠정 부인한 상황이지만 내년도 악재가 희석되며 실적 턴어라운드가 기대되기 때문에 주가는 올해 4분기 반등세를 보일 것이란 예상이다. 백 연구원은 "온라인 매출액은 전년 대비 17% 크게 올랐고 올해 6월에도 고성장 중인 공동구매 플랫폼 전담 부서를 신설해 이전과 달리 적극적인 대응 방식을 취하고 있다"며 "온라인 공동구매 전용 상품을 내놓는데 이어 온라인 가격 체계 설립 등 온라인 맞춤형 전략을 취하고 있어 하반기 온라인 채널 성장 가속화가 기대된다"고 말했다 박지환 기자 pjhyj@asiae.co.kr |

<본 콘텐츠의 저작권 및 법적 책임은 아시아경제(www.asiae.co.kr)에 있으며, 뽐뿌는 제휴를 통해 제공하고 있습니다.>