[아시아경제 송승섭 기자]저축은행 업계가 코로나19 사태 이후 대대적으로 대출 회수작업에 나선 것으로 파악됐다.

경기악화로 부실 대출채권이 크게 늘자 밖으로 나갔던 돈을 거둬들인 셈이다.

건전성 개선을 위해 불가피한 조치였다는 설명과 어려운 금융취약계층의 우산을 빼앗는 것 아니냐는 비판이 나온다.

금융당국의 압박에 따른 은행권의 고강도 대출 규제가 이어지는 가운데 서민들의 자금줄 역할을 하는 저축은행들까지 대출을 옥죄면서 금융취약계층의 금융 애로가 더 커질 수 있다는 우려가 나온다.

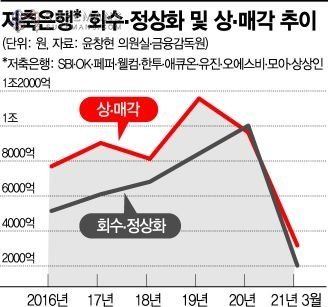

30일 윤창현 의원실이 금융감독원으로부터 제출받은 자료에 따르면 주요 저축은행 10개사(SBIㆍOKㆍ페퍼ㆍ웰컴ㆍ한국투자ㆍ애큐온ㆍ유진ㆍ오에스비ㆍ모아ㆍ상상인)가 지난 1분기 회수하고 정상화한 대출금액은 2021억원이다.

회수는 은행이 상환통보 등의 방법으로 대출을 돌려받는 조치를 말한다.

연체 차주가 자체적으로 돈을 갚으면 정상화로 분류한다.

최근 5년간 회수ㆍ정상화한 금액이 매해 평균 7297억원임을 고려하면 증가세가 가파르다.

코로나19가 터진 이후 회수ㆍ정상화 규모는 눈덩이처럼 불어나고 있다.

지난해 회수ㆍ정상화한 금액도 1조17억원에 달했다.

8418억원 수준이었던 2019년보다 1599억원(18.9%) 늘었다.

2016년 5144억원과 비교하면 4873억원(94.7%) 급증한 수치다.

회수ㆍ정상화 금액이 가장 많았던 곳은 지난해 말 기준 2313억원을 기록한 OK저축은행이다.

2017년 이후 가장 큰 규모로 1분기에도 697억원을 회수ㆍ정상화해 애큐온(291억원)이나 SBI(238억원)를 크게 앞섰다.

상상인저축은행의 경우 3~4년전 100억원대에 머물던 회수·정상화 규모가 지난해 1010억으로 크게 늘었다.

상·매각한 대출채권도 증가 추세다.

올 1분기 기준 저축은행 상각 규모는 3171억원. 지난해 전체 상각 규모(9638억 원)를 고려하면 이미 많이 늘어났다.

상·매각은 정상적인 방법으로 돈을 돌려받기 어려울 때 쓰는 최후의 수단이다.

부실채권의 효력을 소멸시키면 상각, 대부업체나 채권추심회사에 팔면 매각으로 본다.

상·매각도 덩달아 늘어…"건전성 관리 위해 불가피" 지난해 상각과 매각을 가장 활발히 한 곳은 SBI저축은행으로 2679억원을 상·매각했다.

다만 전체 상·매각 규모는 꾸준히 감소세를 기록했다.

페퍼저축은행은 2303억원을 기록해 두 번째로 많았는데 직전년도보다 627억원(37.4%)늘어난 수치다.

2018년과 비교하면 675.4%(2006억원) 급등했다.

일각에서는 코로나19 상황이 심각한 상황에서 자금이 필요한 서민들의 돈줄을 거둬들인 것 아니냐는 비판이 나온다.

조연행 금융소비자연맹 회장은 "회수규모가 늘어났다는 건 비 올 때 우산을 뺏는 것으로 볼 수 있다"면서 "대부업체나 추심회사로 채권이 넘어가면 차주가 느끼는 압박과 이자부담이 커질 수밖에 없다"고 지적했다.

코로나19 국면서 고위험 채권을 팔았거나 최초 대출과정에서 차주 리스크를 제대로 파악하지 못한 것 아니냐는 지적도 제기된다.

코로나19 상황이지만 취약한 차주나 중소기업의 신용도와 상환능력을 꼼꼼히 따지지 못했다는 뜻으로 읽힐 수 있어서다.

업계는 건전성 개선작업을 위해 불가피한 조치였다는 입장이다.

한 저축은행 관계자는 "코로나19 사태 이후 대출만기가 연장되고 이자상환이 유예됐다"며 "불확실성이 커진 만큼 건전성을 관리하기 위한 차원"이라고 설명했다.

지난해 정부가 재난지원금을 크게 늘린 영향이라는 설명도 있다.

다른 저축은행 관계자는 "내부 데이터를 보면 재난지원금은 지급 이후 대출신청이 줄고 자체적인 원리금 상환이 증가했다"며 "지원금으로 생활비를 충당하고 이자 부담을 줄이기 위해 돈을 갚는 차주도 많았다"고 귀띔했다.

송승섭 기자 tmdtjq8506@asiae.co.kr

|